מזה יותר מעשור שוררת בשוק סביבת ריבית נמוכה מאוד, אשר בתורה מייצרת העדפה לחסכון והשקעה בשוק ההון ובשוק הנדל"ן. בקצרה, לאנשים אין תמריץ לחסוך בתוכניות חסכון בבנקים ועל כן מחפשים, כאמור, אפיקים אחרים לחסכון לעתיד (חברות, הלוואות חברתיות, נדל"ן ועוד).

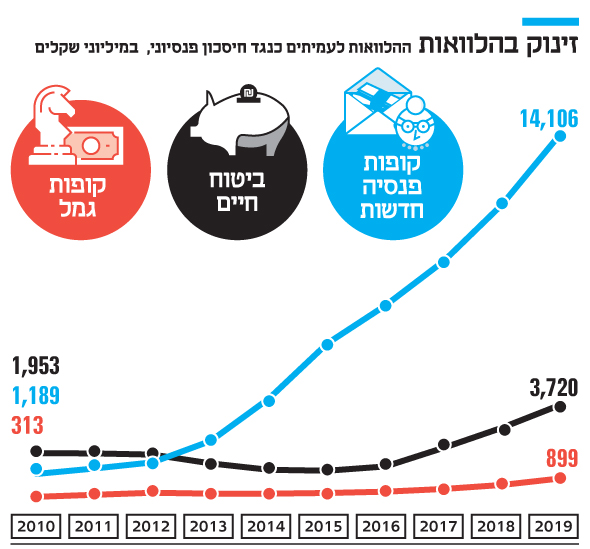

אחת התופעות הבולטות כתוצאה מכך הינה "עידוד השוק" ליטול הלוואות במקום לפדות חסכונות – הכוונה בעיקר לקופות המושקעות בשוק ההון כגון קופת גמל להשקעה, פוליסת חסכון או קרן השתלמות. ניתן גם, כמובן, לקחת הלוואה על חשבון קרן הפנסיה (חלק התגמולים). בתוך עשור זינק היקף ההלוואות שלקח הציבור פי 5!

תופעה זו נקראת "מינוף" – הגדלת/"העלאת" סכום קיים לגבהים ע"י שימוש בו להכפלת ההשקעה באפיקים נוספים.

אין ספק כי חלק מההלוואות נדרשות נוכח גידול בצריכה ובעלייה ברמת החיים ויוקר המחיה, אך ניתוח המגמות מלמד כי הציבור למד להגדיל את היקף ההשקעה על ידי הלוואות. וכך, מתחת כל פוסט רענן השואל כיצד להביא הון ראשוני לדירה או לייצר הכנסה פסיבית ישנם עשרות מגיבים המסבירים על התועלת בלקיחת הלוואה על חשבון אחד הנכסים האחרים בשוק ההון.

גם בתי ההשקעות ממליצים למי שמבקש לפדות כספים ליטול הלוואה.

למה זה כדאי לבתי ההשקעות? יש להם יותר כסף לנהל ולגבות עליו דמי ניהול.

למה זה כדאי לחוסך? כי אם, בדיעבד, התשואה תהיה גבוהה יותר מהריבית על ההלוואה, הרי שהוא קיבל הלוואה במחיר שנמוך יותר מהרווחים שלו בשוק ההון. כלומר, עצם נטילת ההלוואה (לצורך צריכה או השקעה מחדש) לא הקטינה לו את החסכון הצבור, אלא להיפך.

נשמע טוב מכדי להיות אמיתי

בממוצע על פני שנים בעשור הזה, רוב האנשים שנטלו הלוואה במקום לפדות חסכונות הרוויחו מהמהלך. רובם נטלו סיכון וזאת משום שהריבית ידועה מראש (גם במקרה של הלוואה בריבית פריים, המרווח מהפריים ידוע והצפי לעלייה חדה, ולא הדרגתית, של הפריים אינו גבוה) בעוד שהתשואה איננה ניתנת לחיזוי. יתרה מזאת, גם בשנים שאינן קורונה, תמיד תהיה נפילה – נקודתית או מתמשכת – בשוק ההון והיא עשויה להיות בדיוק בנקודה בה מתבקש תשלום כלשהו או החזר ההלוואה.

אחת הדרכים להקטין את הסיכון הזה, ביחוד ללווים עבור השקעה נוספת, הינה לשלם קרן וריבית גם יחד, ולא רק ריבית. באופן זה, אין סכום חד פעמי גבוה שיש לשלם בתום תקופה והוא בסיכון במקרה של ירידה בשוק ההון. עם זאת, תשלום של ריבית וקרן מעמיסים על השוטף ויש לוודא כי ניתן לעמוד בתשלומים.

אך, כידוע, הסיכון הינו צידו האחר של הסיכוי.

סיכון אחר שנוטל מי שפועל בדרך זו, אם הוא נוטל הלוואה לצורך הגדלת השקעה, הינה הגדלת הסיכון באותו שוק בו הוא ממילא מושקע. למשל, חסכון בקרן השתלמות מבוצע בשוק ההון. אם אקח הלוואה על חשבון קרן השתלמות לצורך הפקדה בפוליסת חסכון, באפיקים דומים/זהים, אהיה מושקעת למעשה באותו שוק. נפילה בשוק תחשוף אותי לסיכון כפול – נפילה וצורך להחזיר כסף שלא היה לי והלוויתי.

שוו בנפשכם כי אדם לקח הלוואה על חשבון קרן השתלמות והחליט להחזיר רק ריבית ואת הקרן בסוף התקופה, כאשר הקרן עמדה לפדיון בשיא הנפילות במרץ 2020….

ככל שהתקופה להלוואה על חשבון חסכון כזה קצרה יותר, הסיכון גובה יותר כמובן.

מסיבה זו, מומלץ לשקול היטב את החסכונות העומדים לטובת מי שמבצע פעולה כזו.

חשוב לזכור, כאמור מעלה, שבמקרה שבו "הכל מסתדר" ובסביבה של ריבית נמוכה ותשואות גבוהות – מי שנוקט במהלך כזה מגדיל לעצמו את ההון העצמי.

מה עוד חשוב לדעת?

הרווח על שוק ההון, וכן על כספים מעל התקרה הפטורה בקרן השתלמות, חייב במס של 25% על הרווח הריאלי (כלומר, מעל המדד). בבואכם לשקול את הרווח אל מול הסיכון, יש לקחת בחשבון מיסוי, אם קיים כזה, כשיקול המקטין את הכדאיות.

שיטת ההחזר הנהוגה להלוואות הינה שיטת שפיצר, בה ההחזר התקופתי שווה על פני זמן. המשמעות היא כי החזר הריבית קטן יותר עם התקדמות התשלומים כך שייתכן שהריבית האפקטיבית נמוכה יותר על פני זמן – וזה, כמובן, משפיע על הכדאיות אל מול התשואה הצפויה/חזויה.

לסיכום

התשואה השנתית הממוצעת של קרנות ההשתלמות המובילות ב – 10 השנים האחרונות במסלול כללי הינה כ – 7%. הריבית על ההלוואות כנגד חסכונות אלו נמוכה משמעותית. מכאן נובעת ההמלצה של רבים שלא לפדות כספים במקרה הצורך אלא ליטול הלוואה כנגד חסכון זה.

הלוואה, וזה דובר בפוסט אחר, אינה חייבת להיות "כסף רע" אך לעיתים עשויה לתת לנו אשליה של כסף שאין לנו, בפרט אם ההלוואה מיועדת להגדלת צריכה ולא צמיחה. באופן דומה, גם הלוואה לצורך השקעה (=צמיחה) במקום פדיון כספים קיימים עשויה להיות מסוכנת. בשיקולים לביצוע צעד כזה יש לשקול לא רק את התשואה אל מול הריבית אלא גם את יכולת ההחזר במקרה שהתחזית תהיה נמוכה מהצפוי וגם את שנאת/אהבת הסיכון של החוסך.

{kind=link}

{kind=link}

{kind=link}

{kind=link}