דו"ח שנתי מהקופות

בימים הקרובים יישלחו אלינו סטייטמנטים – דו"חות שנתיים מהקופות. הפעם, הילחמו בפיתוי הקבוע להעביר אותם מיד לתיקייה (אמיתית או וירטואלית) תוך מלמול "אטפל בזה מחר…". הרי כולנו יודעים שערימת מטלות ה"מחר" הזאת רק הולכת וגדלה ומה שלא יטופל ברגע זה ישכח. במקום זה, פיתחו את המעטפה/המייל והעניקו לנושא 10 דקות של תשומת לב. זה חשוב, מיד תבינו למה.

באופן אישי, הדו"חות האלו תמיד משמחים אותי, כי אני רואה בהם ביטוי לברכה בעמלי – אני חוסכת, ומדי סוף שנה או רבעון אני מקבלת את פירוט מצבי. סביר שהשנה, בה היו ירידות קשות בבורסה בסוף 2018, המצב יהיה קצת פחות משמח, אבל הוא כבר השתפר ברבעון הראשון השנה.

אז מה זה בכלל דו"ח שנתי ואיך קוראים אותו?

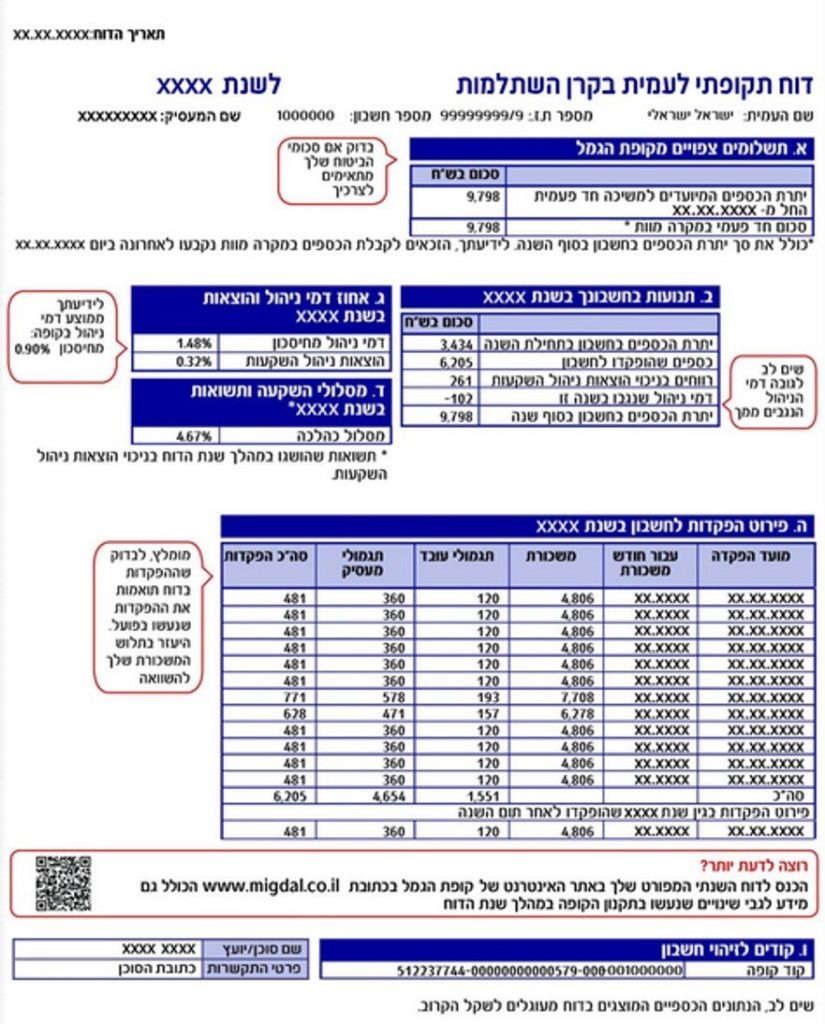

חברות הביטוח, הפנסיה וההשקעות מחויבות לשלוח לכל העמיתים מדי רבעון ומדי שנה מצב חשבון, המפרט את סכומי ההפקדה ומועדיהם, דמי הניהול והתשואות. בקופות בהן נחסכו פחות מ – 50 אש"ח ולא היתה הפקדה רבעונית, העדכון ייעשה רק אחת לשנה. הדוח יישלח אליכם בדואר, לכתובת המעודכנת בקופה, אלא אם כן ביקשתם לקבל אותו לתיבת המייל שלכם.

מהם הנתונים המרכזיים המופיעים בדו"ח?

- שם הקופה – ישמש אתכם לאיתור הקופה בכלי ההשוואה שאציין בהמשך.

- מעמד העמית – "שכיר" פירושו קופה שבה גם המעסיק מפקיד/הפקיד. "עצמאי" – כשרק אתם הפקדת לקופה (גם אם במועד ההפקדה הייתם שכירים)

- חשבון אישי לתקופה XX– ציון

התקופה אליה מתייחס הדו"ח.

נתון זה חשוב בהיבט הבקרה על ההפקדות או דמי הניהול (אם נשאתם ונתתם על גובהם) - יתרת פתיחה, הפקדות, יתרת סגירה – פירוט התנועות בקופה

- מועד תחילת ותק – רלבנטי מאוד לקופות בהן ישנה דרישת סף לותק מינימלי לצורך נזילות (קרן השתלמות – 6 שנים, קופות גמל ישנות – 15 שנים ועוד)

- דמי ניהול – גובה דמי

הניהול שהקופה גובה.

דמי הניהול נגבים מההפקדה החודשית ו/או מהצבירה הכללית, בהתאם לסוג הקופה.

בקרן פנסיה, למשל, דמי הניהול יוצגו בנפרד מההפקדה החודשית ומהצבירה.

ככל שהצבירה קטנה יותר, דמי הניהול מההפקדה יהיו חשובים יותר למו"מ, ולהיפך – דמי הניהול מהצבירה יהיו משמעותיים יותר – ככל שההפקדה קטנה יותר. - שיעור התשואה – התשואה הינה

הרווח שצברה הקופה במהלך השנה בשקלים, והשיעור הינו באחוזים

מומלץ לבדוק את שיעור התשואה בקופה הספציפית אל מול מסלול החיסכון בקופה. - אישור תשלום מס – רלבנטי לעצמאיים להוכחת הפקדות מול רשויות המס

- קוד קופה

- שם הסוכן ומספר הטלפון שלו

למה זה חשוב?

- בדיקת תקינות ההפקדות –

- יש לוודא שהמעסיק הפקיד

לקופה את כל ההפקדות אשר נוכו מאיתנו באמצעות תלוש השכר, וכן את אלו שהמעסיק מחויב

להפריש.

כמובן שניכוי מהשכר ללא העברת הכספים לקופה מהווה עבירה פלילית, אבל אין זה אומר שזה לא קורה. בנוסף, יתכן שהמעסיק העביר את הכספים לקופה, אך הם לא שויכו לחשבונכם. - יש לוודא שההפקדות העצמאיות שאנו ביצענו, ללא קשר להפקדות מהשכר, מוצגות ומשויכות לקופה שלנו (וגם שיתרת הסגירה בדוח של שנה שעברה רשומה כיתרת הפתיחה של השנה בדוח הנוכחי).

- אומדן למצבנו הפיננסי – הקופות מהוות

עבורנו חיסכון לעתיד הקרוב או הרחוק, ועלינו להיות מודעים לסכומים שיעמדו לרשותנו

בעת הצורך. צריך לזכור: לא כל הקופות נזילות, וגם קופות שהן נזילות – לא תמיד כדאי

למשוך (על כך בעתיד בפוסט ההלוואות). בנוסף, שוק ההון תנודתי ועל כן ייתכנו גם

ירידות ולא רק עליות, לכן לא מובטח שהמצב המוצג בדוחות יישמר גם בהמשך.

ועדיין, ריכוז כל הדו"חות על גבי קובץ אקסל ייתן לנו תמונה כלשהי של מצבנו הפיננסי. - בדיקת הנתונים האישיים בקופה – יש לוודא שהפרטים האישיים תקינים, על מנת למנוע עיכובים בעת משיכת הכספים מהקופה וכן על מנת שעדכוני מידע רלוונטיים יגיעו אלינו.

- מוטבים – אפשר להפנות באופן כללי ל"יורשים חוקיים" כמוטבים בקופה, אבל אם בחרנו לנקוב בשמות מוטבים ספציפיים, יש לוודא כי המוטבים שקבענו עדיין רלבנטיים (למשל, במקרה של בני זוג גרושים) ובחיים.

- בדיקת תקינות דמי הניהול – התאמתם לשיעור המובטח שנקבע כאשר הצטרפנו לקופה . וכן השוואתם לשיעור דמי הניהול הממוצעים הנגבים מכלל העמיתים בקופה (נתון המופיע בדוח). יתכן שנגלה שכדאי לנו לנהל מו"מ עם הקופה על הורדת שיעור דמי הניהול.

- בדיקת שיעור התשואות – מה הרווח שנצבר בקופות בין הפקדותינו? האם הקופה שבחרנו ממקסמת עבורנו את פוטנציאל צבירת החיסכון או שמא עדיף לנו לבחור בקופה אחרת, מוצלחת יותר?

איך בוחרים קופה? שאלת מיליון הדולר

*האמור אינו תחליף לייעוץ של מומחה בשוק ההון*

לפי טיב השירות, אופן ניהול ההשקעות, מידת התנודתיות, היקף הנכסים המנוהלים ודמי הניהול.

חשוב – תנודתיות לא רעה לכולם, היקף נכסים גדול מאוד לא תמיד מתאים לנו ואם אתם לא מעוניינים בהשקעות בברזיל בקופה שלכם, אין משמעות לכך שהם מחזיקים מומחים לחברות בדרום אמריקה. ברוב המקרים תידרשו לסיוע בהחלטה מאיש מקצוע. מתי כדאי לפנות לאיש המקצוע? כשגיליתם שהמסלול שבחרתם בו (במודע או במקרה) מניב תשואות נמוכות משמעותית מהשוק או כשדמי הניהול שאתם משלמים גבוהים משמעותית מהשוק. וכמובן, כשמדובר בסכום חסכון גדול שישפיע משמעותית על עתידנו (למשל, קרן פנסיה) או שאינכם רוצים להתנהל לבד מול הקופות.

תשואות אל מול השוק – איך בודקים? נעזרים באתרי משרד האוצר להשוואת קופות, בהתאם לסוג הקופה: גמל נט (להשוואת קופות גמל וקרנות השתלמות), פנסיה נט (להשוואת קרנות פנסיה) וביטוח נט (להשוואת ביטוחי מנהלים). חשוב לוודא שמשווים תפוחים לתפוחים, כלומר – שמסלול מוטה מניות בקופה אחת יושווה לאותו מסלול בקופה אחרת. לחילופין, אם אנו שוקלים להישאר באותה קופה ורק לשנות את מסלול ההשקעה, נוכל להיעזר בכלים הללו כדי לבחון את התשואה (וגם התנודתיות) האלטרנטיבית.

דמי ניהול – מכל הפרמטרים שעל פיהם ניתן למדוד טיבה של קופה, דמי הניהול הם היחידים שבהם אנו יכולים לשלוט. נהוג לומר שבסופו של דבר התשואות בכל הקופות (באותו מסלול) משתוות ועל כן חשוב להיות בקופה בה דמי הניהול נמוכים יותר מהאחרים. אבל לעיתים הן משתוות בתוך תקופת זמן שארוכה מהתקופה שבסופה אנו נדרש לכסף.

לדוגמא:

קופה עם 1% דמי ניהול שהציגה 10% תשואה בשנה החולפת עדיפה משמעותית על קופה עם דמי

ניהול בגובה 0.5% בשנה שהציגה תשואה של 2% בשנה החולפת – הרווח בראשונה היה 9%

ואילו בשנייה רק 1.5%.

עם זאת, אין כל בטחון שהקופה ה"מצליחה" תצליח לשחזר את הצלחתה בשנים

הבאות.

על דמי הניהול, לעומת זאת, יש לנו שליטה ומומלץ לנהל עליהם משא ומתן (גם אם זה

בסופו של דבר זה רק אחד הפרמטרים להחלטה).

אז, לסיכום, איך מחליטים?

נכנסים לגמל נט, לפנסיה נט ולביטוח נט

בודקים תשואה על פני תקופה

בודקים את הסיכון על פני תקופה (מדד שארפ גבוה מעיד על סיכון נמוך יותר, כלומר תנודתיות נמוכה יותר)

מביאים בחשבון את שיעור דמי הניהול ואת תקופת הזמן שבסיומה אנו רוצים את הכסף

ומחליטים.

אומנם לא מובטח שתשואות העתיד יהיו זהות לאלו של העבר, אבל לפחות קיבלנו את ההחלטה הכי טובה עבורנו, על בסיס הנתונים הזמינים. מרגיש טוב, נכון?

עכשיו נותר רק לנסות לצפות גם את תוצאות האירוויזיון… 🙂

{kind=link}

{kind=link}

{kind=link}

{kind=link}